دلیل اصلی بالا بودن نرخ بهره وام مسکن.

در حال حاضر نرخ امروزی بهره وام مسکن برای بسیاری از خریداران خانه بسیار مهم است. در نتیجه، اگر برای اولین بار به خرید یا فروش خانه فعلی خود فکر می کنید تا به خانه ای بروید که با نیازهای شما مطابقت بیشتری داشته باشد، ممکن است این دو سؤال را از خود بپرسید:

- چرا نرخ بهره وام مسکن اینقدر بالا است؟

- این نرخ چه زمانی پایین خواهد آمد؟

مسکن آمریکا با انتخاب گزیده ای از مقاله منتشر شده در وبسایت keepingcurrentmatters، علت اصلی بالا بودن نرخ بهره وام مسکن در حال حاضر را شرح می دهد.

در اینجا سابقه ای وجود دارد که برای پاشخ دادن به این سؤالات به آن نیاز دارید.

- چرا نرخ بهره وام مسکن اینقدر بالا است؟

نرخ بهره وام مسکن 30 ساله با نرخ ثابت تا حد زیادی تحت تأثیر عرضه و تقاضا برای اوراق بهادار با پشتوانه وام مسکن (MBS) قرار دارد. به گزارش وبسایت investopedia:

“اوراق بهادار با پشتوانه وام مسکن (MBS) محصولات سرمایه گذاری مشابه اوراق قرضه هستند. هر MBS شامل یک بسته وام مسکن و سایر بدهی های املاک و مستغلات است که از بانک هایی که آنها را صادر کرده اند خریداری شده است… این سرمایه گذاری که اوراق بهادار را با پشتوانه وام مسکن خریداری می کند، اساساً به خریداران خانه وام می دهد.“

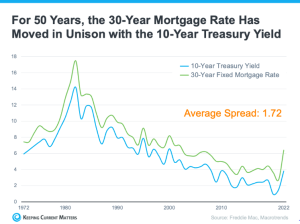

تقاضا برای MBS به تعیین فاصله بین بازده 10 ساله خزانه و نرخ بهره وام مسکن 30 ساله با نرخ ثابت کمک می کند. از نظر تاریخی، میانگین فاصله بین این دو 1.72 است (نمودار زیر را ملاحضه بفرمایید):

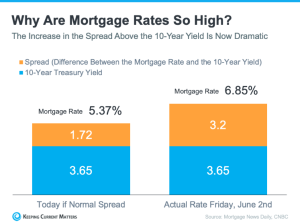

صبح جمعه گذشته میانگین هفتگی نرخ بهره وام مسکن 6.85 درصد بود. این بدان معناست که فاصله آن 3.2 درصد بوده که تقریباً 1.5 درصد بیشتر از حد نرمال است. اگر این فاصله در حد میانگین تاریخی خود بود، نرخ بهره وام مسکن 5.37 درصد بود (3.65 درصد بازده 10 ساله خزانه + 1.72 درصد فاصله بین درصد بازده 10 ساله خزانه و درصد نرخ بهره وام مسکن).

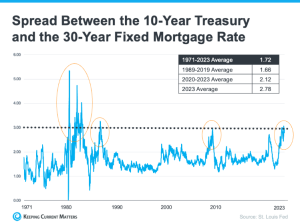

این فاصله زیاد بسیار غیرمعمول است. همانطور که جورج راتیو (George Ratiu)، اقتصاددان ارشد keepingcurrentmatters، توضیح می دهد:

“تنها زمانی که فاصله به 300 واحد پایه نزدیک شد یا از آن فراتر رفت، در دوره های تورم بالا یا نوسانات اقتصادی بود، مانند آنچه در اوایل دهه 1980 یا بحران بزرگ مالی 2008-2009 مشاهده شد.“

نمودار زیر از داده های تاریخی استفاده می کند تا با نشان دادن چند برابر افزایش فاصله به 300 واحد پایه یا بیشتر، این نکته را نشان دهد:

نمودار نشان می دهد که چگونه فاصله بین هر پیک کم شده است. خبر خوب این است که این بدان معناست که امروز فضایی برای بهبود نرخ بهره وام مسکن وجود دارد. بنابراین، امروز چه چیزی باعث فاصله بیشتر و افزایش نرخ بهره وام مسکن شده است؟

تقاضا برای MBS به شدت تحت تأثیر ریسک های مرتبط با سرمایه گذاری در آنها است. امروزه، این ریسک تحت تأثیر شرایط بازار گسترده تر مانند تورم و ترس از رکود بالقوه، افزایش نرخ بهره فدرال رزرو برای کاهش تورم، سرفصل هایی که روایت های منفی و غیرضروری در مورد قیمت مسکن ایجاد می کنند، و غیره است.

به زبان ساده: وقتی ریسک کمتری وجود داشته باشد، تقاضا برای MBS زیاد است، بنابراین نرخ بهره وام مسکن کمتر خواهد بود. از سوی دیگر، اگر ریسک MBS بیشتر باشد، تقاضا برای MBS کم خواهد شد و در نتیجه شاهد نرخ بالاتر بهره وام مسکن خواهیم بود. در حال حاضر، تقاضا برای MBS کم است، بنابراین نرخ بهره وام مسکن بالا است.

- چه زمانی نرخ بهره وام مسکن پایین می آید؟

اودتا کوشی (Odeta Kushi)، معاون اقتصادی شرکت First American در یک وبلاگ اخیر به این سؤال پاسخ می دهد:

“منطقی است که فرض کنیم اگر فدرال رزرو پای خود را از روی پدال انقباض پول بردارد و به سرمایه گذاران اطمینان بیشتری بدهد، در نیمه دوم سال، فاصله بین بازده 10 ساله خزانه و نرخ بهره وام مسکن و بنابراین، میزان نرخ بهره وام مسکن عقب نشینی خواهد کرد. با این حال، بعید است که این فاصله به میانگین تاریخی خود یعنی 170 واحد بازگردد، زیرا برخی از ریسک ها باقی می مانند.”

ترجمه: مسکن آمریکا l منبع: keepingcurrentmatters.com