چه اتفاقی برای نرخ بهره وام مسکن رخ می دهد؟

ممکن است شنیده باشید که نرخ بهره وام مسکن برای مدت طولانی تری از آنچه در ابتدا انتظار می رفت بالاتر می ماند. و اگر تعجب می کنید که چرا، پاسخ در آخرین داده های اقتصادی نهفته است.

مسکن آمریکا با انتخاب گزیده ای از مقاله منتشر شده در وبسایت keepingcurrentmatters، مروری اجمالی از آنچه در رابطه با نرخ بهره وام مسکن اتفاق می افتد و آنچه کارشناسان برای آینده آن پیش بینی می کنند، آورده شده است.

عوامل اقتصادی موثر بر نرخ وام مسکن.

وقتی صحبت از نرخ بهره وام مسکن به میان میآید، چیزهایی مانند بازار کار، سرعت تورم، هزینههای مصرفکننده، عدم اطمینان و قطعیت ژئوپلیتیک و موارد دیگر همگی تأثیر دارند. یکی دیگر از عوامل موثر، فدرال رزرو و تصمیمات آن در مورد سیاست های پولی است. و این چیزی است که ممکن است در حال حاضر زیاد درباره آن بشنوید.

فدرال رزرو تصمیم گرفت تا در اوایل سال 2022 نرخ وجوه فدرال را افزایش دهد تا بتواند اقتصاد (و تورم) را کاهش دهد. این امر نرخ بهره وام مسکن را تعیین نمی کند، اما نرخ بهره وام مسکن هنگامی که این اتفاق توسط فدرال رزرو می افتد، به آن پاسخ می دهد. و این زمانی بود که نرخ بهره وام مسکن واقعاً شروع به افزایش کرد.

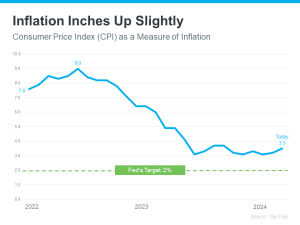

و در حالی که از آن زمان تاکنون شاهد کاهش تورم زیادی هستیم، هنوز به جایی که فدرال رزرو میخواهد یعنی دو درصد برنگشته است. نمودار زیر تورم را از زمان افزایش در اوایل سال 2022 نشان می دهد و اکنون جایی که قرارداریم را در مقایسه با نرخ هدف فدرال رزرو مشاهده می کنید:

همانطور که نمودار نشان می دهد، نسبت به سال 2022 به هدف تورم 2 درصدی فدرال رزرو بسیار نزدیکتر هستیم، اما هنوز به آن نرسیده ایم. در 3 ماه گذشته حتی اندکی هم افزایش یافته است و این بر برنامه های فدرال رزرو تأثیر می گذارد. همانطور که سام خاتر، اقتصاددان ارشد در فردی مک (Freddie Mac)، توضیح می دهد:

“دادههای قوی اقتصادی و تورمی ورودی، باعث شده است که بازار مسیر سیاستهای پولی را دوباره ارزیابی کند که منجر به افزایش نرخ بهره وام مسکن شده است.“

اساساً، تورم و تأثیر آن بر اقتصاد گسترده، کلید حرکت رو به جلو خواهد بود. همانطور که گرگ مک براید (Greg McBride)، تحلیلگر ارشد مالی در Bankrate می گوید:

“این چشمانداز بلندمدتِ رشد اقتصادی و تورم است که بیشترین تأثیر را بر سطح و جهت نرخ بهره وام مسکن دارد. تورم، تورم، تورم این واقعاً نقطه مرکزی این مسئله است.“

چه زمانی نرخ وام مسکن کاهش می یابد؟

بر اساس داده های فعلی بازار، کارشناسان فکر می کنند تورم بیشتر تحت کنترل خواهد بود و همچنان ممکن است شاهد کاهش نرخ وجوه فدرال توسط فدرال رزرو در سال جاری باشیم. اما فقط دیرتر از آنچه در ابتدا انتظار می رفت خواهد بود. همانطور که مایک فراتانتونی (Mike Fratantoni)، اقتصاددان ارشد در انجمن بانکداران وام مسکن (MBA)، در پاسخ به تصمیم کمیته بازار آزاد فدرال (FOMC)دیروز گفت:

“FOMC هدف بودجه فدرال را در نشست ماه می خود تغییر نداد، زیرا داده های دریافتی در مورد قدرت اقتصاد و تورم سرسختانه بالا، منجر به تغییر در زمان کاهش نرخ اول شده است. ما انتظار داریم که نرخ بهره وام مسکن در اواخر سال جاری کاهش یابد، اما نه به اندازهای که قبلاً پیشبینی کرده بودیم.“

به سادهترین معنا، نرخ بهره وام مسکن همچنان باید در اواخر امسال کاهش یابد. اما با ورود داده های جدید اشتغال و اقتصادی، عدم قطعیت ژئوپلیتیکی و موارد دیگر، زمان بندی می تواند تغییر کند. این یکی از دلایلی است که معمولاً استراتژی خوبی برای زمانبندی بازار نیست. مقاله ای در Bankrate این توصیه را به خریداران می دهد:

” . . . تلاش برای زمان بندی بازار به طور کلی ایده بدی است. اگر اکنون خرید خانه برای شما حرکت مناسبی است، روی روندها یا چشم اندازهای اقتصادی استرس نداشته باشید.”

ترجمه: مسکن آمریکا l منبع: keepingcurrentmatters.com